夫の保険料を月2,000円以下にした理由

皆さんそれぞれ、生命保険や医療保険に入っていることと思います。

どの保険に加入するかにより家計で占める割合も変わってきますが、私は夫には2,000円以下の金額しか毎月かけていません。

なぜその金額なのか、一体どんな保険に入っているのかについて、保険考え方も含めてお伝えします。

目次

夫には掛け捨ての生命保険のみ

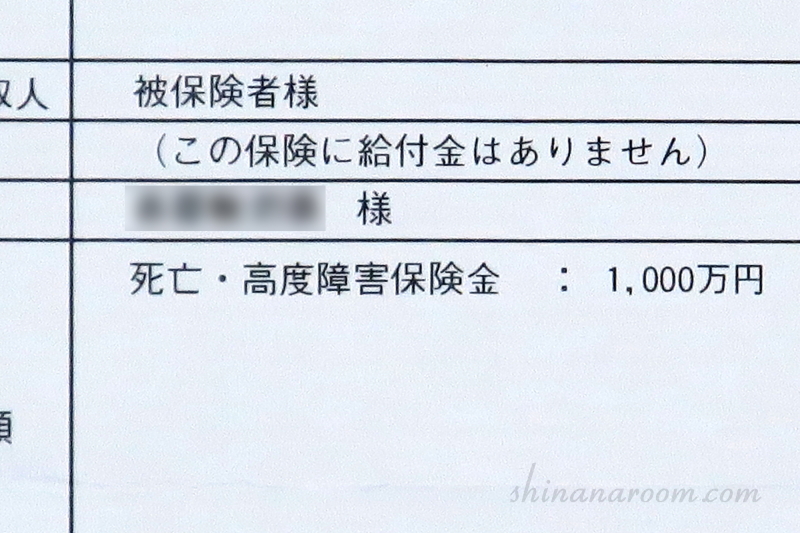

私が夫に掛けているのは、掛け捨ての生命保険で保険金は1000万円のもののみです。

保険金の額を見る結構少ない方かもしれませんが、最低限この金額があれば子供ができたとしても、生活費・教育費の面で少し助かるかなと思っています。

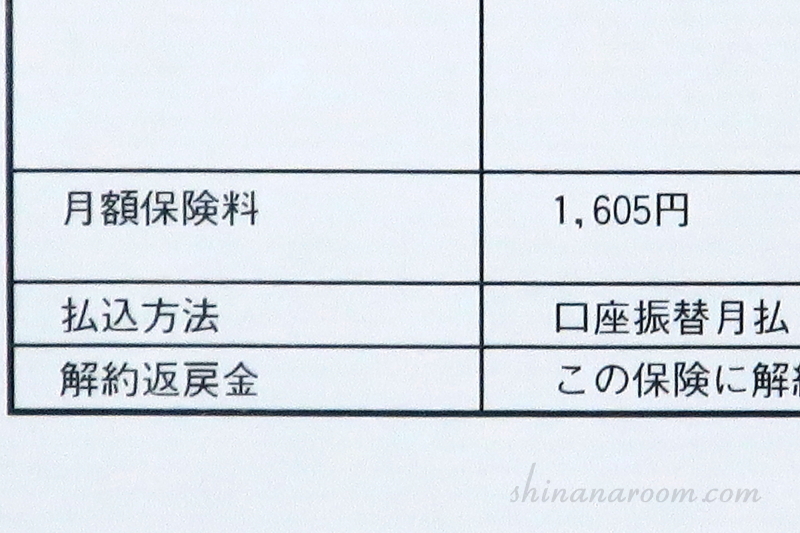

この掛け捨ての保険料は月額1,605円で、加入期間は20年となっています。

医療保険は私は若い頃入っていましたがそれも解約し、夫にも何も掛けていません。

どうしてこのような考え方なのか、読んでいる方は不思議に感じている方も多いかと思います。

保険で全て備えようとしていないから

保険をしっかりかけておくと、確かに安心感はあると思います。

一番心配なのは「不幸が起こった時にその後生活(や治療を)していくお金は足りるのか?」ということだと思います。

しかしそれは“全て保険で備えなければならないもの”という訳ではありません。

保険以外で貯蓄をして賄う方法もあるわけです。

保険以外で備える方法

貯蓄として保険料も貯める

もしものために高い保険料を払うのではなく、【何が起きても臨機応変に使えるお金】として貯蓄をしていくということです。

もし給料が下がり生活が苦しくなっても、保険料は毎月一定額が家計にのしかかってくるので、満期でもない限り払い続けなければなりません。

もし貯蓄であれば、生活が苦しい時は貯蓄を抑えながら乗り切れますし、逆に一部生活に切り崩すことも可能ではあります。

私もこの保険料を抑えた分、出来るだけ貯蓄へ回しています。

株式投資の配当金目的で運用する

株式投資で長期保有という形で、配当金目的で掛けておくという方法です。

株も保険もギャンブルと同じで、しかも保険の場合“掛けている不幸が当たれば得をする”という恐ろしいものです。

もし貯蓄型で配当が増えていく保険でも、そこそこ安全な利回りの株と比較しても長期運用での利回りはかなり低いです。

とはいえ、株にも元本割れのリスクはあるのは事実です。

私は過去に投資でやり方を間違えていたので、今はリスクを減らしたやり方で行っています。

貰える保険金が少なくても何とかなる訳

団体信用生命保険に加入しているから

マンション購入時に夫名義でローンを借りて加入し、支払い期間中は保険が適用されているので、もしものことが起こっても返済ローンは0円となります。

なので、家だけは手元に残るので追い出されることはありません。

どうしても生活が苦しくなったら家を売り、かなり安い賃貸で暮らすという選択も可能な訳です。

自分の貯蓄があるから

私は自分の貯蓄が1000万円以上はあるので、“もしものこと”というのが「夫が病気でしばらく働けない」で保険金が下りない場合でも、しばらくの期間は何とかなります。

「この金額で安心」ではありませんが、生き延びることはそこそこ出来るとは思っています。

家の貯蓄とは別で自分の貯蓄もあるというのが、何とかなりやすいかなと思っている理由になります。

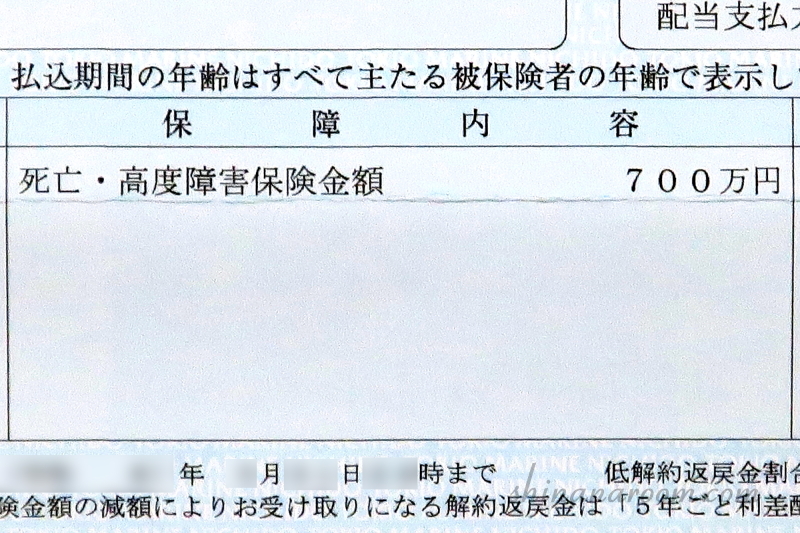

私の入っている生命保険

実は私も保険に入っているのですが、若い頃に入った貯蓄型の生命保険になるので、今となっては少し後悔しています。

保険金は700万円と稼ぎ柱でもない私には勿体ないなと思います。

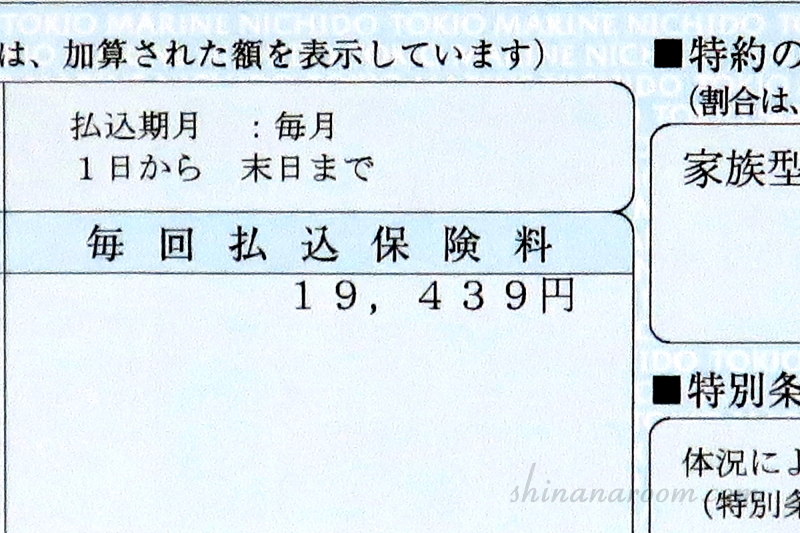

貯蓄型なので保険料は月額19,439円と高いです。

貯蓄型保険は利回りが低いと言いましたが、この保険だと満期にならない限り利回りがプラスになることはありません。

よって10年加入しているのに現時点での利回りは0%で、むしろ今解約すると元本割れします。

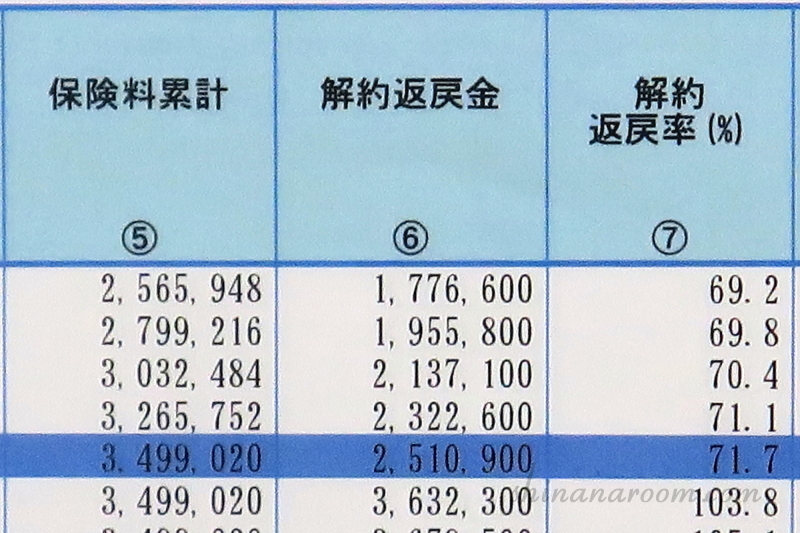

こちらは明細表を見やすく編集したものになります。

今までかけてきた保険料、今年の払い込みの位置は約256万円、この時点で解約すると約177万円しか返ってこないので、約79万円も損するかたちになります。

損が大きいので元本を取り戻そうとすると、あと100万近く資金を投じて、4年は利回り0%(むしろマイナス)で運用しなければなりません。

5年目の時点でようやく元本を取り戻し、利回り約3%にこの年だけ一瞬なるのですが、金額は約13万円と株式投資でコツコツ増えていくよりかなり非効率です。

保険に頼るだけでなく、健康を維持する

事件や事故、ある日突然病気にかかり人生が変わってしまう場合もありますが、生きていく上では自分の健康を大事にすることはとても大切です。

- ストレスを溜めない生活(溜まっても上手く発散させる)

- 食事に気を遣う

- 適度に運動して体を鍛える

我が家では、食事は脂っこいものは程々に野菜多めにし、プロテインでタンパク質も摂取しています。

夫は以前から日々運動をしていて、私も最近は筋トレなどの運動を継続しています。

病気になり保険金が支払われても、それで病気の苦しみが消えるわけではなく、命を落とし家族に保険金が支払われても、それで家族の悲しみが消えるわけではありません。

もし日頃から体に気を付けていれば、病気になりにくく、長生きできる体が手に入る可能性も高くなります。

そういう意味でも保険に頼るだけでなく、今の健康を維持するという考えも大事なのではないかなと思います。

考え方が変わるきっかけとなったもの

以前も紹介したリベラルアーツ大学のYoutube動画を観て、考え方を見直しました。

結婚してから夫の保険をどうしようか考えていたところだったので、良いタイミングに知ることができて良かったです。

今回の内容も影響を受けていることがわかるかと思いますが、動画を観た上でどうするかを考え行動するのは自分自身です。

毎月かかる固定費について考えたい方は参考にしてみて下さい。

まとめ

保険の加入は得する損するは人それぞれかもしれませんが、私の場合は家計にそこまで大きく占める必要はないと思いました。

不安ばかりを抱くのではなく、色んな角度で考えてみるのも大事ですね。

できれば夫の保険も、20年間活用させることなく掛け捨てが終了し、年を重ねても互いに笑顔で健康に過ごしていきたいです。

ブログランキング参加中です。

下のボタンをクリックして応援していただけると励みになります。